Konferenz

»Der Hauptfeind steht im eigenen Land«

Die jährlich stattfindenden Konferenzen gegen den deutschen Imperialismus sollen den politischen Austausch und die Zusammenarbeit derjenigen revolutionären Kräfte fördern und vorantreiben, die in der Arbeiter- und demokratischen Bewegung für die Linie »Der Hauptfeind steht im eigenen Land« kämpfen wollen.

Aktuelle Ökonomische Lage

Rolf Fürst, KAZ-Arbeitsgruppe »Zwischenimperialistische Widersprüche« und Timur Stockholm, DKP Thüringen

Mai 2012

Wir beginnen mit der Darlegung der allgemeinen ökonomischen Lage und werden im zweiten Teil dann ein konkretes Beispiel der Expansionspolitik der deutschen Energiekonzerne darlegen. Die aktuelle ökonomische Lage gehört ja immer zu den zwei Themen, die auf jeder Konferenz fest eingeplant sind, daneben wird immer die aktuelle militärische Lage des deutschen Imperialismus behandelt, dies folgt dann heute Abend.

Wir befinden uns also mittlerweile im vierten Jahr der Krise. Man ist manchmal geneigt das zu vergessen und als normal und in gewisser Hinsicht erträglich hinzunehmen. Wenn wir uns also erinnern, im Jahr 2008 im Sommer bzw. Herbst gab es als markanten Auslöser oder Ereignis, das den Krisenbeginn markiert, die Pleite der Lehman Brothers-Bank. Damit verbunden war zunächst eine relativ große Panik und Maßnahmen durch staatliche Haftungsübernahmen in vorher undenkbarer Dimension, mit denen man Panikausschläge verhindern wollte. Das ist dann zunächst auch gelungen.

Heute erscheinen diese nunmehr fast vier Jahre als Entwicklung in kleinen und größeren Wellen mit Höhen und Tiefen. In Deutschland erscheint es manchmal so plätschernd, dass man eben vergessen kann, dass es die mit Abstand größte Krise seit dem zweiten Weltkrieg ist und weiterhin bleibt! Das ist der unveränderte Zustand, eine direkte Lösung, die mal eben so die Rückkehr zum Normalzustand bedeutet, die ist aus meiner Sicht nicht erkennbar. Aber es gibt in dieser ganzen Entwicklung schon sehr unterschiedliche Aspekte. Gerade im Bezug auf die Situation in diesem Land hier, wo wir uns befinden und den anderen, insbesondere südeuropäischen Euro-Ländern, dazu später mehr.

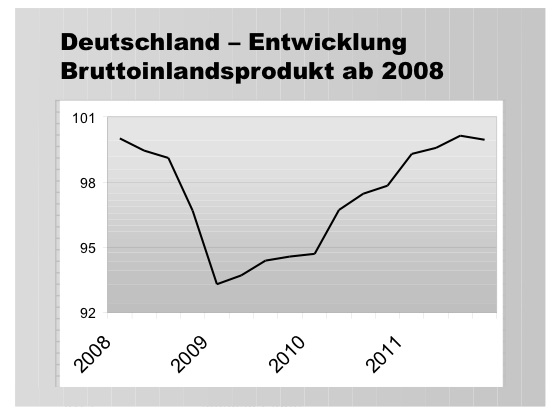

Wir beginnen wieder mal mit der Kurve des Bruttoinlandsproduktes (BIP) bezogen auf Deutschland. Man muss immer dazu sagen, das BIP ist die Zahl, die zur Verfügung steht, um aus bürgerlicher Quelle eine Gesamtentwicklung zu messen. Das zeigt eine Tendenz, entspricht aber nicht der methodischen Entwicklung, die wir verwenden würden, wenn uns große Institute zur Verfügung stünden, die das ermitteln. Also müssen wir uns notgedrungen oder hilfsweise am BIP orientieren.

Bild 1

Ich habe es hier dargestellt (Bild 1), ausgehend von 2008, also dem Beginn der Krise. Man erkennt 2009 den größten Absturz der wirtschaftlichen Entwicklung, seit die Erfassung des BIP überhaupt stattfindet. Ursache der Entwicklung war damals, dass der Export völlig eingebrochen ist. Seit 2009 gibt es dann eine schrittweise Steigerung der Wirtschaftsleistung. Diese Entwicklung ist seit einigen Monaten in Stagnation übergegangen.

Wir sind also jetzt aktuell an einem Punkt, wo es seitwärts verläuft, wo es dem deutschen Imperialismus nicht mehr gelingt sich deutlich von den anderen Euro-Mitgliedsstaaten abzuheben, seine Krise auf Kosten anderer abzumildern. Dabei ist der aktuelle Stand mehr oder weniger gerade mal das, was 2008 – also vor Beginn der Krise – der Stand war. Trotzdem wird momentan sehr frohlockt von der herrschenden Politik mit Parolen wie: »Die Krise ist eigentlich überwunden und die Wirtschaftsleitung steigt wieder an. Auch die Arbeitslosigkeit geht zurück usw.«.

Bild 2

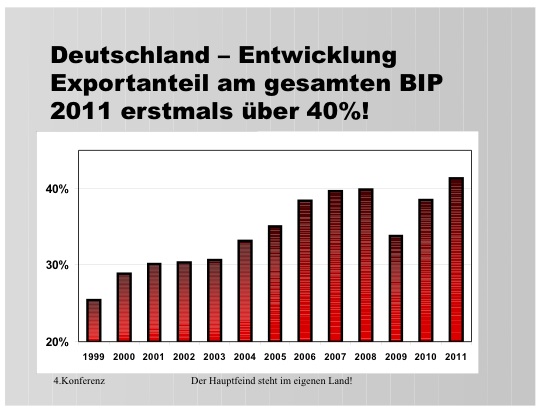

Es ist immer zu beachten, dass die ökonomische Entwicklung in Deutschland entscheidend bestimmt und getragen wird von der Exportentwicklung. Dies ist verstärkt seit der Euroeinführung, wie Bild 2 deutlich zeigt. Der Exportanteil an dem beschriebenen BIP ist im Jahr 2011 erstmals über 40% gestiegen, d.h. über 40% dessen, was in Deutschland produziert wird und als Gesamtwirtschaftsleistung entsteht, wird exportiert. Export ist die treibende Kraft für die gesamte Entwicklung, der Export ist in Deutschland seit Euroeinführung von rd. 25% auf über 40% gestiegen.

Bild 3

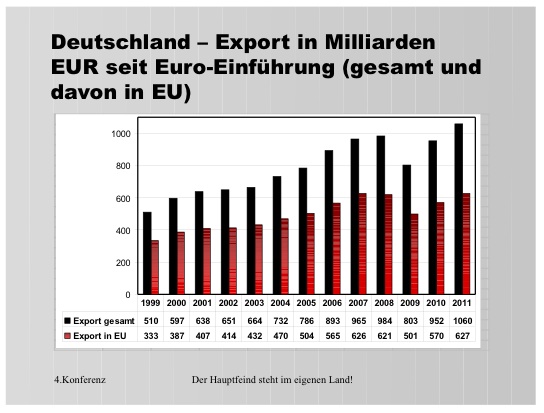

Wohin gehen diese Exporte? Auch hier haben wir eine ähnliche Situation wie schon in den vergangenen Jahren. Hier ist nochmal die Zeittafel dargestellt seit der Euro Einführung von 1999 (Bild 3). Die schwarzen Balken sind jeweils der Gesamtexport, und die grauen daneben die Anteile, die in die EU exportiert werden. Man sieht, dass hier der größte Teil innerhalb der EU stattfindet. Ungefähr 60%, es waren zeitweilig auch zwei Drittel. Hier der sehr ähnliche Verlauf wie bei der BIP-Kurve. Also ein starker Rückgang der Exporte in 2009 und jetzt wieder die entsprechende Steigerung, ein Anteil von 60 der gesamten Exporte geht weiter in die EU. Der Anteil ist allerdings auch hier eher stagnierend, bzw. leicht rückläufig. Hier wird nun deutlich, dass insbesondere die stark verschuldeten Länder in Südeuropa die Waren aus Deutschland importieren. Sie konnten das auch vorher nur solange, wie sie immer zeitgleich entsprechende Kredite bekamen. Man hat die Waren exportiert und quasi die Kredite gleich mitgeliefert.

Dies geschieht immer in Verbindung mit entsprechenden Bedingungen. Dies beinhaltet regelmäßig, dass Rüstungsgüter und Anderes zu kaufen ist, natürlich bei Firmen, die mit den Kreditgebern verflochten sind. Das ist das Geschäftsmodell des deutschen Imperialismus, was er nach Euroeinführung 10 Jahre lang intensiv betrieben hat. Er hat nach der Euroeinführung seinen Markt vergrößert und expandiert, hat als einziges Land seinen Export ausgeweitet, Andere aus deren Heimatmärkten verdrängt. Im Hinblick auf die EU stößt dies nun entsprechend an Grenzen, weil die Gegenleistung sozusagen nicht erbracht werden kann.

Es ist ein einseitiges Geschäft, wenn Deutschland produziert, produziert, produziert und exportieren will, die anderen aber im Gegenzug nichts dagegen zurücktauschen können. Es ist vereinfach dargestellt ähnlich wie zwei Kinder, die Kaufmannsladen spielen, wo der eine Verkäufer und der andere Käufer ist. Der eine verkauft immer und der andere kauft und irgendwann ist natürlich das Spiel zu Ende, weil der eine kein Geld mehr hat. Das klingt jetzt vielleicht ein bisschen harmlos für das, was da in Wirklichkeit an Auswirkungen dranhängt, aber als einfaches Modell kann man es sich so vorstellen.

Ungleiche Beziehungen funktionieren auf Dauer nicht. Hier war es so, weil das Ganze eben auf Kredit finanziert worden ist. Im Übrigen war dies auch zeitweilig eine günstige Verwendung für den deutschen Imperialismus hinsichtlich seines Kapitalüberschuss. Sie hatten ja weiter keine Anwendung für dieses Kapital, also ging es als Kredit nach Südeuropa. Das funktioniert derzeit nicht mehr, insbesondere mit Spanien oder Griechenland. Und deshalb geht der Auftragseingang der Exporte in die Eurozone/EU auch schon zurück, momentan noch leicht, aber mit klarer Tendenz.

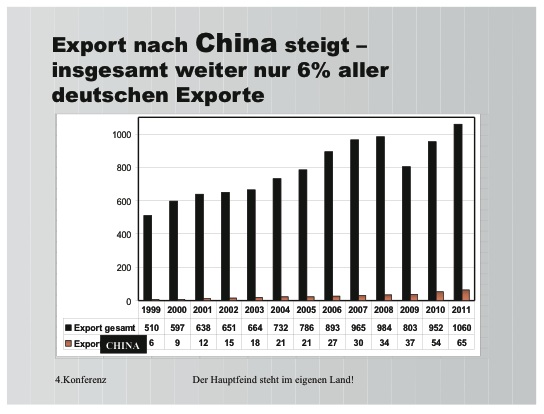

Bild 4

Häufig kommt an dieser Stelle dann der steigende Export nach Asien, insbesondere China ins Spiel. Wenn innerhalb der EU eine Grenze erreicht ist und der Export in Europa leicht rückläufig, wo kann man dann noch hin exportieren, neue Märkte erschließen? Dazu hier (Bild 4) die Zahlen im Bezug auf Asien bzw. China. Wie viel wird überhaupt nach China exportiert? Die linken, schwarzen Balken sind wieder der Gesamtexport, rechts daneben der kleine, graue Anteil ist der Export nach China. Aktuell sind dies etwa 6% der gesamten Exporte, und das ist noch nicht mal die Hälfte dessen, was insgesamt nach Asien exportiert wird. Der Gesamtexport beträgt 1,06 Billionen Euro und 65 Milliarden davon gehen nach China, weiterhin weniger als nach Japan und ungefähr ein Drittel von dem, was insgesamt nach Asien exportiert wird.

Der Export nach China hat eine klar steigende Tendenz, aber es ist unrealistisch, wenn man meint, dass jetzt der rückläufige Export in der EU durch Exporte nach China ausgeglichen wird. Dazu ist der Anteil Chinas immer noch recht gering. Im Übrigen ist der Anteil, der aus China nach Deutschland importiert wird, in einer ähnlichen Größenordnung. Die ganze Diskussion und hiesige Darstellung der Entwicklung der Ökonomie Chinas ist somit etwas überhöht. Sie hat eher eine gewisse Funktion, uns die große Dynamik Chinas um die Ohren zu hauen und sehr viele Ängste zu schüren.

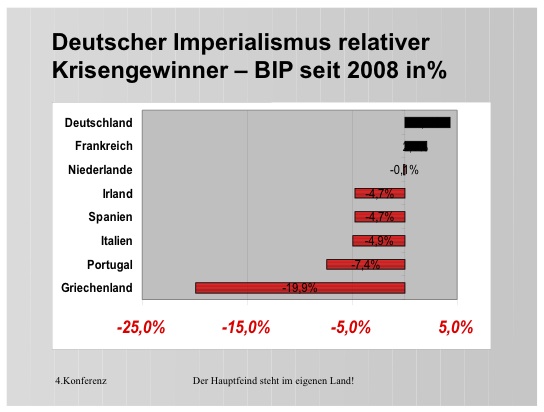

Bild 5

Wie wirkt sich die Krise innerhalb der Eurozone aus? Die Darstellung ausgesuchter Länder dazu (Bild 5) zeigt, dass die Entwicklung sehr stark auseinander fällt und dass es dem deutschen Imperialismus bisher gelingt, seine Krise erneut auf Kosten der Anderen zu bewältigen. Deutschland hat sein Bruttoinlandsprodukt leicht gesteigert, außer Frankreich sind alle Anderen im Vergleich zu vor vier Jahren im Minus, die ohnehin nicht riesige Wirtschaftsleistung Griechenlands ist bisher um ein Fünftel zurückgegangen. Fast alle haben heute weniger Wirtschaftsleistung als vor 4 Jahren, am Schlimmsten trifft es die am höchsten verschuldeten Staaten. Nicht nur, dass dies in teils dramatischer Verschlechterung der Lebensbedingungen zum Ausdruck kommt, die verschuldeten Länder verlieren so auch immer mehr die geringen Chancen nennenswert Schulden zurück zu zahlen und die Zinsen lasten relativ immer höher auf ihnen, bzw. der Bevölkerung.

In der Summe besteht in der Eurozone seit 2008 null Wachstum, also Stagnation. Im Einzelnen ist es so, als wenn man einen Fuß in kochend heißem Wasser hat und einen in eiskaltem Wasser, im Durchschnitt ist es dann 50°C, aber der eine Fuß erfriert trotzdem. Die Wirtschaft der hochverschuldeten Staaten wird jetzt kaputt gespart und durch das Diktat der Gläubigerländer (im Auftrag der Banken und Industrie) verschieben sich die Machtverhältnisse, aus der wirtschaftlichen Abhängigkeit wird die politische Unterordnung.

Für uns ergibt sich aus der auseinandergefallenen Entwicklung auch im Inland politisch ein Problem. Es ist zwar bekannt, dass es eine Krise gibt und die Leute haben auch teilweise Sorgen und Ängste, aber in der realen Auswirkung sind die drastischen Dinge momentan anderswo, unser Versuch des Handelns findet im Vergleich wie unter einer Käseglocke statt. Das macht es schwierig und ist der altbekannte Punkt: Wie kann man kämpfen in einem imperialistischen Land, das erfolgreich unterdrückt und andere auspresst und dabei erfolgreich dem Volk und der Arbeiterklasse einredet, dass es ihnen ohne diese Umstände noch schlechter ginge?

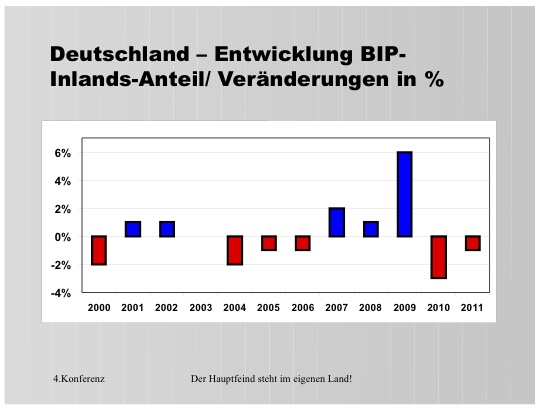

Bild 6

Wie ist im Vergleich zu der nochmals gewachsenen Exportquote die Entwicklung im Inland, bzw. beim Inlandskonsum? Das mehr als jeder andere typische Exportland Deutschland hat beim Inlandskonsum die gleiche Tendenz wie seit vielen Jahren, stagnierend bis rückläufig. Im letzten Jahr ging die Wirtschaftsleistung bezogen auf das Inland erneut um ungefähr 1% zurück (Bild 6). In der Entwicklung seit Euro-Einführung gibt es nur ein Jahr, was in dieser Tendenz ausbricht, nämlich das Jahr 2009, als sehr viele staatliche Konjunktur-Programme und Anreize gemacht worden sind. Seitdem diese ausgelaufen sind, ist die Entwicklung wie vorher. In der Summe der letzten 10-11 Jahre stagniert der Inlandskonsum, real ist er in den letzten 2 Jahren rückläufig.

Das hat Auswirkungen auf die Lebenslage der Menschen und unterstreicht gleichzeitig, dass die ganze Orientierung der Ökonomie immer stärker auf den Export hinausläuft. Was natürlich auch heißt, dass man entsprechend expansiv vorgehen muss. Weil wenn ich mehr exportieren will, muss ich natürlich auch entsprechend Konkurrenten aus dem Weg räumen, mein Anteil muss zu Lasten Anderer wachsen.

Bild 7

Dann noch eine kleine Anmerkung zum Verhältnis des deutschen zum US-Kapital und den Aktivitäten in den jeweiligen Heimatmärkten des Konkurrenten. Es gibt ja immer Leute, die meinen, das amerikanische Kapital sei insgesamt und vor allem auch in Deutschland sehr stark, würde hier sehr viel Macht ausüben und quasi überall drinstecken. Genau zu dem Verhältnis gab es eine interessante Untersuchung der Amerikanischen Handelskammer. Zunächst wurde analysiert, wie viele amerikanische Tochterunternehmen und Konzerne mit US-amerikanischer Muttergesellschaft gibt es in Deutschland und wie ist es umgekehrt (Bild 7). Dabei wurde festgestellt, dass der Gesamtumsatz amerikanische Tochterunternehmen in Deutschland 153 Milliarden sind, das sind 2-3% der gesamten Wirtschaftsleistung in Deutschland. Nimmt man zum Vergleich nur den VW Konzern als umsatzmäßig größtes deutsches Monopol, dann macht dieser allein 159 Milliarden Euro Umsatz.

VW allein ist schon größer als das, was alle amerikanischen Unternehmen in Deutschland zusammen umsetzen. Da kommt noch dazu, dass Ford und Opel von diesem Anteil schon alleine etwa 20% ausmachen. Dahinter wird die Liste sehr schnell kleiner, da sind kaum noch relevante Unternehmen dahinter. Bei den Beschäftigten ist der Anteil etwa 3%. Auch dies also nicht sehr bedeutsam, und dabei sind schon alle 62.000 Angestellten der McDonalds-Filialen in Deutschland mitgezählt. Diese machen schon alleine 8% aus von allen, die in Deutschland bei US-amerikanischen Tochtergesellschaften arbeiten. Die Bedeutung der direkten amerikanischen Tochtergesellschaften in Deutschland ist also verhältnismäßig gering.

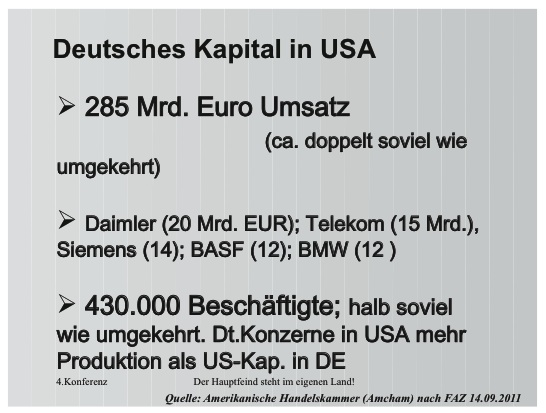

Bild 8

Andersherum betrachtet (Bild 8) macht das deutsche Kapital in den USA zumindest doppelt so viel Umsatz, nämlich 285 Milliarden Euro. Da sind die üblichen Verdächtigen an der Spitze, also Daimler mit 20 Milliarden, Telekom mit 15 Milliarden, Siemens, BASF und BMW, das sind die 5 Größten. Alle zusammen haben insgesamt 430.000 Beschäftigte in Tochterunternehmen deutscher Konzerne in den USA. Das ist ungefähr die Hälfte der Beschäftigten in Deutschland bei US-Tochtergesellschaften.

Das deutsche Kapital in den USA macht also doppelt soviel Umsatz mit halb so vielen Beschäftigten. Das liegt daran, dass die Ableger deutscher Konzerne stärker in der Produktion verankert sind, und hier entsteht pro Arbeiter oder Zeiteinheit eine höhere Wirtschaftsleistung als beim Handel oder dem reinen Verkauf zum Beispiel von Hamburgern. Soviel zu der Dimension, die man aufzeigen kann, wenn man jemand begegnet, der sagt, die amerikanischen Konzerne herrschen überall und haben in Deutschland sehr viel Einfluss.

Bild 9

Die drastischen Unterschiede in der wirtschaftlichen Entwicklung in Deutschland gegenüber den anderen Euro-/EU-Ländern wirken sich in Form einer Rekordarbeitslosigkeit massiv auf die Lage der Arbeiterklasse aus (Bild 9). Innerhalb der EU ist die Arbeitslosigkeit seit Krisenbeginn etwa um 50% erhöht, man spricht momentan insgesamt von 25 Millionen Arbeitslosen. Bei dieser Zahl gibt es eine Definition von der ILU, die etwas enger gefasst ist als in Deutschland. Das heißt, da werden noch nicht mal alle mitgerechnet, die derzeit nach der deutschen Statistik als Arbeitslose gezählt würden. Dies bedeutet, dass man mittlerweile realistisch eher von etwa 30 Millionen Arbeitslosen in der EU ausgehen muss. Hier sind Spanien und Griechenland an der Spitze mit einer offiziellen Arbeitslosenquote von rund 20%. Insgesamt haben die Länder des Euroraumes eine durchschnittliche Arbeitslosigkeit von 10,7% und alle EU-Länder zusammen insgesamt 10,1%. Auch hier lässt sich somit nicht erkennen, dass die Einführung des Euro den Menschen wirtschaftliche Vorteile gebracht hätte.

Bild 10

Auch in der Arbeitslosigkeit gibt es zwischen den Ländern große Unterschiede (Bild 10). In Deutschland ist die Zahl der Arbeitslosen seit Beginn der Krise um etwa 1 Million reduziert worden. Ich komme gleich noch zu den Bedingungen dieses angeblichen Beschäftigungsbooms. Erstmal ist es so, dass es 1 Million Menschen mehr gibt mit einer Arbeitsstelle, die auch in der Sozialversicherung gemeldet ist.

In der restlichen EU (ohne Deutschland) wiederum ist die Zahl der Arbeitslosen um 10 Millionen gestiegen. Besonders gravierend ist dabei die sogenannte Jugendarbeitslosigkeit der unter 25jährigen. Die Jugendarbeitslosigkeit in der EU beträgt 22%, in Spanien und in Griechenland ist die Jugendarbeitslosigkeit ganz offiziell mittlerweile auf über 50% gestiegen, auch in Italien hat sie sich auf 31% verdreifacht. Diese katastrophale Situation ist eben anders als die Situation in Deutschland, was wieder zu dem Punkt gehört: Was heißt das alles für uns und unsere Situation? Die Auswirkungen dieser Krise finden derzeit nicht hierzulande statt und werden voraussichtlich auch weiterhin abgeschwächt sein gegenüber den süd- und südosteuropäischen Ländern, wo wie in Griechenland Menschen sterben, weil sie lebensnotwendige Tabletten nicht mehr erhalten und das Gesundheitssystem zusammenbricht.

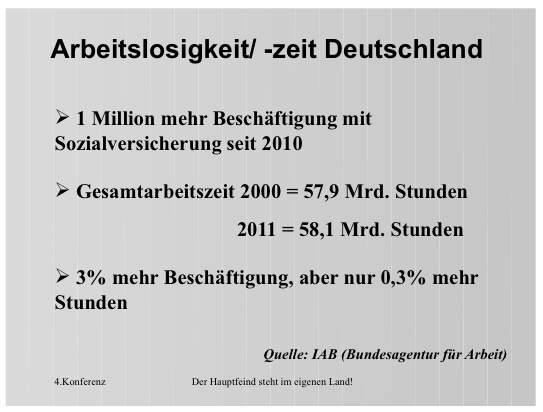

Bild 11

Ich hatte schon erwähnt, dass es in Deutschland im Gegensatz zu den anderen Ländern seit Krisenbeginn 1 Millionen mehr Beschäftigte gibt. Die Zahl der Arbeitslosen ist unbestreitbar zurückgegangen, auch wenn es weiterhin Millionen sind. Die Zahl der Sozialversicherungspflichtigen ist in Deutschland gestiegen, also kein reiner Buchungstrick. Woher kommt nun diese Entwicklung? Die Bundesagentur für Arbeit erfasst in Statistiken die Entwicklung der Arbeitsstunden in verschiedener Hinsicht (Bild 11). Dabei ist festzustellen, dass die Gesamtarbeitszeit im Jahr 2000 mit 57,9 Milliarden Stunden genannt ist und im Jahr 2011 mit 58,1 Milliarden Stunden fast exakt genauso hoch war. Das heißt, das gesamte Arbeitsvolumen ist annähernd gleich. Es gibt 3% mehr Beschäftigte, aber nur 0,3% mehr Stunden. Wie löst sich das auf? Die Wochenarbeitszeit ist im Durchschnitt im gleichen Zeitraum von 31,5 Wochenstunden auf 30,1 Wochenstunden reduziert worden.

Leider liegt das nicht daran, dass wir endlich erfolgreich eine Arbeitszeitverkürzung durchgesetzt haben. In Deutschland ist einfach die Teilzeitbeschäftigung in den letzten 10 Jahren massiv gestiegen, gerade im Bereich der gering bezahlten Arbeit, das betrifft dann auch noch die 400€-Jobs. Vor 10 Jahren war der Anteil in Teilzeit Beschäftigter bei 27%, heute ist er 34%. Wie bekannt ist Teilzeitarbeit typische Frauenarbeit. Frauen arbeiten zu über 50% in Teilzeit, bei Männern ist der Teilzeitanteil unter 10%. Nur durch diesen Anstieg der Teilzeitbeschäftigung ist die durchschnittliche Wochenarbeitszeit reduziert worden. Also Arbeitszeitverkürzung auf Kosten der Beschäftigten, Teilzeitarbeit ist bekanntlich produktiver und schlechter bezahlt.

Im Ergebnis sehen wir letztendlich auch einen Anstieg der Gesamtleistung seit 2000 um 11%, bedeutet also eine durchschnittliche Produktivitätssteigerung seit 2000 um 11% je Stunde! Die Arbeiter produzieren heute etwa 11% mehr in gleicher Zeit als noch vor 10 Jahren. Das ist das, was an technischem Fortschritt und weiterer Entwicklung passiert ist. Die Reduzierung der Arbeitslosigkeit ist also nichts weiter als eine Umverteilung der Arbeitszeit. Es ist eine gesellschaftliche Arbeitszeitverkürzung – die wir ja grundsätzlich immer fordern –, aber sie erfolgt wieder einmal ohne Lohnausgleich. Oder anders: Die Reduzierung der Arbeitslosigkeit kommt derzeit in Deutschland mit der Lohnreduzierung zusammen. In der ökonomischen Analyse werden dennoch die alten marxschen Erkenntnisse damit unterstrichen!

Man kann also zusammenfassen: Das Bruttoinlandsprodukt und der Export sind in Deutschland weiterhin auf hohem Niveau. Die Beschäftigung steigt, allerdings nur durch einen Teilzeiteffekt. Der Träger der Entwicklung ist wieder der Export, der Inlandskonsum ist weiterhin rückläufig oder stagniert. Bezogen auf die Euro- oder EU-Zone fällt die Entwicklung deutlich, ja drastisch anders aus. Das heißt, im Moment ist der deutsche Imperialismus, das deutsche Kapital, nach wie vor Krisengewinner und innerhalb der Krise sehen wir deutlich, verschärft sich die Ungleichheit zwischen den einzelnen Teilen der EU oder des Euro-Raums, einige Länder bewegen sich in Richtung Kolonie-ähnlicher Verhältnisse. Das heißt, die großen, stärkeren Länder, wie insbesondere Deutschland und in geringerem Umfang Frankreich, gewinnen relativ noch dazu und die Lasten werden hauptsächlich auf die Schuldnerländer in Südeuropa abgewälzt.

Dann käme ich noch zu einigen Aspekten, was das jetzt für die Entwicklung des Kapitals an sich bewirkt. Es gibt insgesamt einen Fall der Profitrate. Die Tendenz ist dabei langfristig.

Bild 12

Nach dem 2.Weltkrieg stieg die Profitrate naturgemäß an, in der Tendenz fällt sie somit mit vielen kleinen Ausschlägen seit den 1950er-Jahren. Fall der Profitrate heißt: das Kapital verzinst oder rentiert sich geringer, bzw. aus Sicht seiner Eigentümer: schlechter. Das folgt zwangsläufig aus der Tatsache, dass es einen Kapitalüberschuss gibt. Es ist mehr Kapital vorhanden, als entsprechend verwertet werden kann. Die Anzahl an Fabriken und sonstigen Anlagen und Struktur, die man braucht, um das zu produzieren, was abgesetzt werden kann, ist vorhanden. Es macht keinen Sinn, noch weitere Autofabriken zu bauen, weil die, die existieren sowieso schon nicht voll ausgelastet sind. Also herrscht nicht nur Überproduktion, sondern auch Kapitalüberschuss.

Mit der Krise wurde der Kapitalüberschuss extrem und das Zinsniveau ging deutlich nach unten. Und diese Funktion – das wäre jetzt nur für diejenigen, die sich tiefer damit beschäftigen wollen – habe ich gefunden im 3. Band des »Kapital«. (Bild 12) Das ist ein empfehlenswertes Kapitel zu dieser Funktion, wie es ein Verhältnis gibt zwischen dem Überschuss von Kapital und der Überproduktion von Waren (siehe: MEW 25, Kap. 15, S. 261ff.).

Die eigentliche Ursache der Krise ist also die Überproduktion und der mit ihr einhergehende Kapitalüberschuss. Man kann mehr produzieren als man verkaufen kann. Die Absatzmenge ist begrenzt, weil die Menschen es nicht in dem Umfang bezahlen können. Die zahlungskräftige Nachfrage bleibt die Grenze. Die bewirkt dann gleichzeitig, dass es einen Überschuss an Kapital gibt, eine Überakkumulation entsteht. Überproduktion und Überakkumulation sind somit Zwillinge. Es gibt irgendwann mehr Kapital, als in der nächsten Runde, also beispielsweise im nächsten Jahr verwertet werden kann. Die Folge ist das, was wir in dieser Krise auch schon länger erkennen können: Die Vernichtung und Entwertung des Kapitals! Natürlich nicht einfach so, dass man sagt, ok, diese Menge Kapital wird abgestempelt und es hat sich. Wie immer läuft das in scharfen Widersprüchen und Auseinandersetzungen ab, wie man es nicht zuletzt erkennen konnte im Ringen um den Schuldenschnitt Griechenlands. Das ist ja konkrete Kapitalvernichtung. Da wurde gesagt, ein Teil ist nicht mehr, es wird nur noch die Hälfte zurückgezahlt. Dann ist ein Teil Kapital vernichtet, aber bis es dahin kam, und die ganzen Bedingungen, die daran geknüpft wurden usw. sind ja Ausdruck von entsprechenden Kämpfen. Das, was in Griechenland als Kapital vernichtet worden ist, ist vom Gesamten her eine relativ kleine Menge. Deswegen ist neben der Kapitalvernichtung ihre Vorstufe: die Kapitalentwertung besonders zu beachten.

Die Kapitalentwertung ist bisher die vorherrschende Entwicklung in dieser Krise. Wenn Kapital vernichtet wird, ist es dann eben nicht mehr da. Das gibt es ja in ganz vielen Formen. Beispielsweise, wenn Waren produziert werden und die können gar nicht verkauft werden – das ist auch eine Form von Kapitalvernichtung. Ich habe aber auch den Aspekt der Entwertung.

Was meint Entwertung? Die Wirkung ist ähnlich zu beschreiben wie eine umgekehrte Preisinflation. Wenn etwas teurer wird, kriege ich für das gleiche Geld weniger Ware, kann mir also weniger dafür kaufen aufgrund der Preissteigerung. Für Kapital gibt es in dem Sinne keine Preissteigerung oder Ähnliches, aber es gibt auch eine Form der Entwertung. Hat man vor 5 Jahren einen Betrag zur Bank gebracht und bekam sagen wir 5% Zinsen auf das Kapital. Heute gibt es für das gleiche Kapital nur noch 2%, also einen deutlich geringeren Ertrag, sprich: Profit. Die Reduzierung von 5% auf 2% ist entsprechend die Entwertung. Das ist die Vorstufe der Vernichtung von Kapital.

Nehmen wir an, die zu verteilende Gesamt-Profitmasse ist gleich geblieben, aber die Menge an Kapital ist gewachsen, dann verbleibt in dem komplexen Verteilungsprozess der Profitmasse letztlich ein geringerer Teil (hier: geringerer Zins) für das einzelne Kapital, zumindest im Durchschnitt. In der Praxis schwankt die Profitmasse natürlich, geht mal höher und mal niedriger. Aber es ist eindeutig, dass trotz aller Verschärfung der Ausbeutung die Profitmasse weniger (oder langsamer) gewachsen ist als die Menge an Gesamtkapital. Es wird versucht das überschüssige Kapital dennoch zu verwerten wie beispielsweise durch erhöhe Kreditvergabe an Hausbauer (USA) oder an andere Staaten (z.B. Griechenland), und in Formen, die allgemein als Spekulation bezeichnet werden. Letztlich scheitern diese Versuche der Grundfunktion zu entfliehen und es führt zur allgemeinen Kapitalenwertung und -vernichtung.

Bild 13

Wir haben also den (vermutlich nur ersten) Schuldenschnitt in Griechenland – die harte Vernichtung von Kapital – und wir haben die Entwertung, die derzeit überwiegt und im Moment besonders deutlich wird an der Höhe der Zinsen. Wir haben überall historisch niedrige Zinsen (Bild 13). Für eine Staatsanleihe mit 10 Jahren Laufzeit wird von Deutschland derzeit 1,66% gezahlt, die USA zahlen 1,97% und Japan 0,92%. In Japan sind Niedrigzinsen schon seit vielen Jahren kontinuierlich gegeben. Möglicherweise überträgt sich dies nun auf andere Teile der Welt. In jedem Fall dokumentieren solch extrem niedrige Zinsen, dass Kernfunktionen des Systems auch für die Kapitaleigentümer nicht mehr funktionieren aufgrund Kapitalüberschusses.

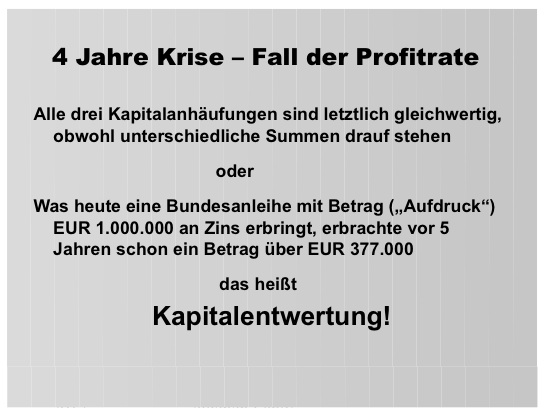

Bild 14

Noch ein letztes Beispiel dazu (Bilder 14/15): Ich habe ein Kapital von 1 Million und es gibt 10% Profit in Form von 10% Zinsen. Dann habe ich 100.000 Euro Profitmasse für mein Kapital erhalten, das Kapital verkörpert einen Anspruch von 10%. Habe ich nun 2 Millionen und es gibt nur noch 5% Verzinsung, dann sind es wieder 100.000 Profitmasse und habe ich 5 Millionen, aber nur noch 2% Zinsen, so habe ich auch wieder 100.000. Das heißt: ob da 1, 2 oder 5 Millionen draufstehen, ist sehr relativ. Eine Bewertung erfolgt nur über die Profitrate, hier in Form der Zinshöhe. Also ist es Entwertung, wenn ich heute für 5 Millionen den gleichen Profitanteil wie für 1 Million vor zum Beispiel 20 Jahren erhalte. Langfristig fallen die Zinsen schon über mehrere Jahrzehnte, dies ist Ausdruck des tendenziellen Falls der Profitrate, also der Kapitalentwertung.

Bild 15

Man könnte meinen, die Kapitalentwertung nimmt in gewisser Hinsicht ein bisschen Druck von den Ausgebeuteten, weil nicht soviel Zinsen erwirtschaftet werden müssen. Das Gegenteil ist jedoch der Fall. Die Bourgeoisie – also das Kapital – braucht immer größere Beträge, um noch das gleiche Stück vom Kuchen zu bekommen. Es ist dies auch eine Ursache dafür, dass die Kapitalisten einen immer größeren Anteil ihres Gewinns wieder ihrem Kapital zuschlagen müssen (investieren), um ihre Position zu halten. Die fallende Profitrate befördert so auch die Zentralisation des Kapitals und den Konkurrenzkampf. Je weniger der Kapitalist bekommt, je mehr er seine Verzinsung schwinden sieht, desto härter wird der Kampf und den Anteil an der Beute. So fördert diese ganze Entwicklung die Widersprüche zwischen den Kapitalisten und das damit verbundene Zerstörungspotential.

Dann komme ich zum Ende. Wir haben im Hinblick auf diese Entwicklung der Kapitalmenge und der Profitrate dann auch eine massive Kapitalflucht, was das Problem noch verschärft. Also aus den südeuropäischen Ländern, aus den Ländern, die stark verschuldet sind, ziehen jetzt die Leute – auch kleinere – ihr Erspartes ab. Die Bourgeoisie flüchtet quasi und bringt das Geld beispielsweise nach Deutschland, kauft deutsche Staatsanleihen, weil die als sicher gelten. Da müsst ihr euch jeden Morgen auch ärgern, wenn gesagt wird, die deutsche Staatsanleihe ist sicher. Das ist auch immer die Aussage, dass wir nicht viel auf die Reihe kriegen, das muss man dabei mit berücksichtigen. Also man traut uns da im Moment nicht viel zu.

Neben der Kapitalflucht gibt es eine Übernahme von Risiko durch den Staat und seine Institutionen. Die Europäische Zentralbank hat mehrere hundert Milliarden-Beträge rausgegeben und Anleihen – bei denen die Rückzahlung sehr fraglich ist – angekauft. So wird das Risiko weiterhin auf die Staaten oder auf die Zentralbank übertragen. Ich halte es dabei nicht für besonders sinnvoll, jetzt zusammenzurechnen, wie viele hunderte von Milliarden das genau waren, auch weil es sehr fraglich ist, wie diese Dinge weitergehen. Es erscheint ziemlich ausgeschlossen, dass das mal wieder vollständig zurückgezahlt wird. Allein über das Verrechnungssystem der Europäischen Zentralbank (»Targel-Salden«) sind es rd. 900 Milliarden, was Deutschland und Frankreich und wenige andere an Forderungen haben. Diese Summen haben spiegelbildlich hauptsächlich Griechenland, Spanien und Italien als Verbindlichkeit, also Schulden. Wie soll das zurückfliessen?

Daneben gibt es noch Haftungsfonds usw. Das kann nicht funktionieren, vor allem, wenn auf der anderen Seite die Wirtschaftsleistung um 20% zurückgeht, die schon vorher nicht so substantiell war. Griechenland hat auch relativ wenig, was es im Austausch dafür an Produkten exportieren könnte. Die Krise ist somit völlig ungelöst und birgt viel Gefahrenpotential. Es muss irgendeine andere Folge geben, was eben in verschärfte Kapitalvernichtung oder -entwertung geht mit allen daraus drohenden Folgen.

Das soweit erstmal von meiner Seite.

Während Rolf die strukturelle Seite der aktuellen ökonomischen Lage durchleuchtet hat, habe ich es mir zur Aufgabe gestellt ein Beispiel herauszugreifen, wie gerade die stoffliche Seite aussieht und wo es gerade Bewegung gibt.

Es geht um die stoffliche Sicherung der kapitalistischen Akkumulation, die auch für uns möglicherweise politische Implikationen hat.

Mein Thema ist die Allianz zur Rohstoffsicherung. Das war vor 2, 3 Monaten mal ein ganz kurzes Thema in den Zeitungen, ist aber nicht weiter groß diskutiert worden danach. Ich komme gleich mal zum Politischen. Gudrun Kopp, eine parlamentarische Staatssekretärin im Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung, hat Folgendes gesagt:

»Rohstoffreichtum soll zum Wohlstand für die Bevölkerung und einer nachhaltigen Entwicklung führen. Zum Beispiel ist die Tonne Kohle auf mongolischem Boden nur 70 Dollar wert. Direkt hinter der Grenze, also in China, steht eine Kohlewaschanlage. Danach ist die gleiche Tonne etwa zwei- bis dreimal so viel wert. Wir wollen, dass dieser Mehrwert in der Mongolei entsteht. Daher ist der Bau einer Kohlewaschanlage in der Mongolei geplant, um Wertschöpfungsketten im Land aufzubauen und so die Bedingungen für langfristigen Erfolg zu schaffen.«

Das ist der politische Ausdruck dessen, was gerade ökonomisch passiert. Was dahintersteckt, darauf will ich jetzt eingehen.

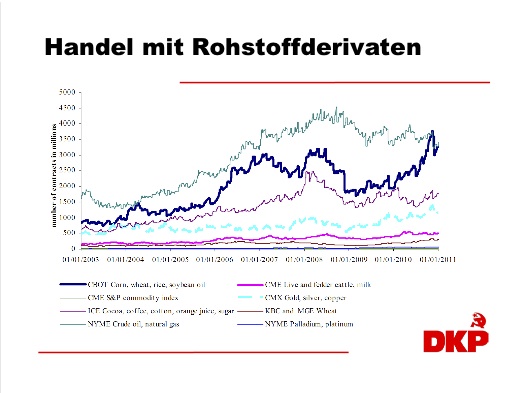

Bild 16

Ein Punkt ist zum Beispiel der folgende. Was ihr hier seht (Bild 16), das sind die Transaktionen mit Rohstoffderivaten. Sprich, an diversen Börsen werden Geschäfte, Verträge mit Rohstoff-Underlying, also sprich Rohstoffpreise, Rohstoffmengen gehandelt. Wie man sehen kann, ist die Zahl der Transaktionen und auch deren Wert über die letzten Jahre gestiegen. Ganz knapp zusammengefasst: Rohstoffpreise steigen. Das ist eine Tatsache, die die deutsche Industrie beunruhigt. Ungefähr seit 2005 gab es Initiativen, als absehbar war, dass es in einigen Bereichen der Rohstoffversorgung knacken könnte. Wie gesagt, am Anfang mache ich es ein bisschen politischer. Die FDP hatte ich gerade schon zitiert. Noch ein kleines Zitat von Herrn Mißfelder, ehemals Junge Union. Er hat bei der Konrad-Adenauer-Stiftung folgendes geschrieben unter der Überschrift »Rohstoffaußenpolitik – Weltordnungspolitik gestalten«. (Allein diese Überschrift ist schon ein Anspruch an den deutschen Imperialismus):

»Ein gerechter globaler Interessenausgleich lässt sich nur durch eine strategische Rohstoffaußenpolitik erreichen, die die Anstrengungen der Wirtschaft flankiert. Die Industrie- und Schwellenländer haben ein Interesse an Versorgungssicherheit. Gerade die am wenigsten entwickelten Länder können besonders abhängig von Rohstoffexporten werden und daher benachteiligt sein, wenn es keine multilateralen Regeln gäbe.«

Also eine Strategie der Deutschen ist dann, für ein multilaterales Regelwerk zu sorgen, sich als Ordnungsmacht aufzuspielen, die sozusagen schützend die Hand über die kleinen Staaten hält. Ein bisschen konterkariert wird das von solchen offensiven Ansagen: »Von jedem Euro, der für die bilaterale Entwicklungszusammenarbeit ausgegeben wird, fließen 1,80 Euro in die deutsche Wirtschaft zurück.«

Das hat Entwicklungsminister Niebel auch einfach mal so gesagt – die beiden haben sich wahrscheinlich nicht abgesprochen.

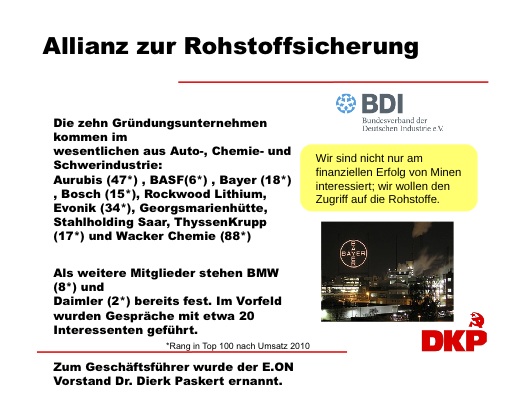

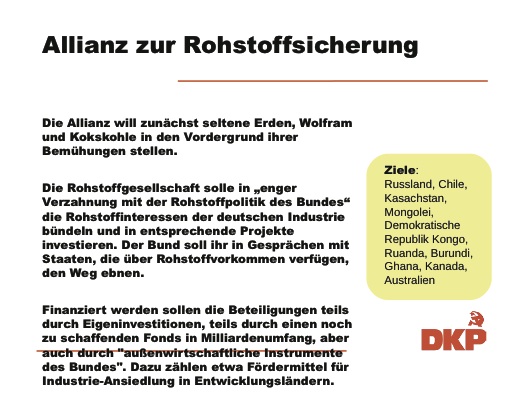

Bild 17

Dieses Jahr wurde die Allianz zur Rohstoffsicherung gegründet (Bilder 17/18). Hier sind ziemlich prominente Namen der deutschen Produktionswirtschaft dabei, insbesondere die ganzen großen aus dem Chemiebereich wie BASF, Evonik oder Bayer. Das sind die, die den größten Teil der deutschen Chemieproduktion ausmachen. Wir haben einige ziemlich große Namen wie Daimler, BMW, Volkswagen aus dem Bereich der Automobilindustrie – wie wir alle wissen, auch einer der bedeutendsten Teile der deutschen Wirtschaft – die sich zusammengetan haben in einer sogenannten Allianz zur Rohstoffsicherung.

Bild 18

Diese Unternehmen haben sich zusammengetan in einer GmbH mit einem E.on-Vorstand vorne dran, mit folgendem Motto: »Wir sind nicht nur am finanziellen Erfolg von Minen interessiert; wir wollen den Zugriff auf die Rohstoffe«.

Frage aus dem Publikum: Das Motto ist Zitat?

Ja. Das ist ein gekürztes Zitat aus einer Zeitung, die wiederum Leute vom BDI zitiert hat. Es ist nicht wortwörtlich, aber inhaltlich das, was dort gesagt wurde.

Bild 19

Die Ziele, die bisher öffentlich genannt worden, sind ein bisschen vage (Bild 19): Stofflich geht es vor allem um seltene Erden. Es ist in letzter Zeit immer mal im Gespräch gewesen, dass die »bösen« Chinesen die seltenen Erden nicht mehr so rausgeben.

Wolfram und Kokskohle sind das, was bis jetzt als Mittelpunkt ihrer Strategie genannt wurde. Die Sicherung soll in enger Zusammenarbeit mit der Bundesregierung passieren. Ich habe nachher noch ein paar Beispiele, wie das historisch aufgebaut war.

Diese Allianz zur Rohstoffsicherung ist zunächst so eine Art Kartell. Das heißt, die gerade genannten Firmen haben eingezahlt. Sie haben eine GmbH gegründet, wo jeder, der dort rein wollte, mit 300.000 Euro einzahlen musste. Das ist nicht sonderlich viel Geld, 20 mal 300.000 ist noch kein großer Wert. Da sollen aber zukünftig Milliarden gesammelt werden.

In dieser Allianz für Rohstoffsicherung, die sich jetzt erst einmal konstituiert hat, sollen (über einen Fond oder direkt) Milliarden reingesteckt werden, um dann gemeinsam Rohstoffsicherung weltweit zu betreiben, im Auftrag der Monopole, die ich gerade genannt hatte. Es ist natürlich auch in der Diskussion, Fördermittel durch die KFW und andere staatliche oder halbstaatliche Institutionen in Anspruch zu nehmen. Zur Zeit allerdings gibt es kein direktes finanzielles Engagement der Bundesregierung, bis jetzt handelt es sich finanziell um eine privatwirtschaftliche Initiative.

Wie hat sich das Ganze entwickelt? Ich hatte vorhin gesagt, als die Preise anfingen zu steigen, gab es schon den ersten BDI-Rohstoffkongress. Das Problem ist damals schon formuliert worden. Kanzler Gerhard Schröder, SPD, ist gerne gekommen und hat diesen ersten Rohstoffkongress eröffnet. Bundeskanzlerin Angela Merkel sah sich dann genauso in der Pflicht, auch den zweiten BDI-Rohstoffkongress zu eröffnen. Es wurde eine Rohstoffstrategie durch die Bundesregierung veröffentlicht. Verschiedene Forschungsinstitute haben sich mit dem Thema beschäftigt. Zum Beispiel wurde das Fraunhofer Institut beauftragt zu untersuchen, was die Schlüsseltechnologien sind und welche Rohstoffe dafür in Zukunft benötigt werden.

Das ging dann so weit, dass unter Wirtschaftsminister Brüderle die Deutsche Rohstoffagentur gegründet wurde, von der man auch bisher relativ gutes Zahlenmaterial bekommt, was die Rohstoffsituation angeht – wo man was bekommt und in welchen Ländern was zu holen ist. Die DERA ist sozusagen der Think Tank, der dahinter steht, der sagt, dort gibt es das, da lohnt es sich reinzugehen, dort müssen wir was tun.

Es gibt den Ostausschuss der deutschen Wirtschaft. Die sind sehr rührig, was die Ausbreitung des deutschen Kapitals gen Osten angeht. Die setzen auch gerne mal Regierungen unter Druck, beziehungsweise forcieren bestimmte Vertragswerke mit osteuropäischen Regierungen.

Was die deutsche Wirtschaft geschafft hat, ist, dass die Bundesregierung ein Rohstoffabkommen mit Kasachstan abgeschlossen hat und auch mit der Mongolei.

Wir haben auf der einen Seite die deutsche Politik, die aktiv Rohstoffpolitik betreibt, bis dahin, dass einige kleinere schwache Staaten, die »Schutz« brauchen, wie wir am Anfang gelernt haben, jetzt in so einem Rohstoffpartnerschaftsabkommen drin sind. Parallel dazu hat die Industrie sich aufgestellt und will einen milliardenschweren Fond, ein milliardenschweres Kartell aufbauen, um Rohstoffe zu sichern.

Frage aus dem Publikum: Wenn du sagt, die brauchen Schutz, ist das jetzt Schutz vor Russland, was jetzt Kasachstan und Mongolei angeht? Oder Schutz vor China? Also, Schutz vor wem?

Ja, deswegen hatte ich am Anfang das Zitat gebracht, mit den Mongolen und den Chinesen und wer wo Mehrwert kriegen darf. Aus meiner Sicht ist das gar nicht so klar zu sagen. Es gibt auf der einen Seite das ganz klare Interesse, die Rohstoffsicherung tatsächlich dort zu machen, wo man es kann. Das kann man natürlich vor allem in kleinen Staaten, die schwach sind, die möglicherweise eben nicht so eine starke Verhandlungsmacht haben wie Russland, Kanada, Australien. Von daher sind die natürlich bevorzugt der Ort, wo das deutsche Kapital versucht, direkt auf politischer Ebene dort auch Einfluss zu erlangen.

Frage aus dem Publikum: Die Frage war schon halb ironisch gemeint, weil Kasachstan und Mongolei ja traditionell an China bzw. Russland gekoppelt sind, und das scheint mir ein direktes Eingreifen in russische Interessensphären zu sein.

Ja. Das können wir im Anschluss vielleicht gleich noch diskutieren. Also die Frage, was das für Implikationen für deutsche Politik und deutsche Außenpolitik hat.

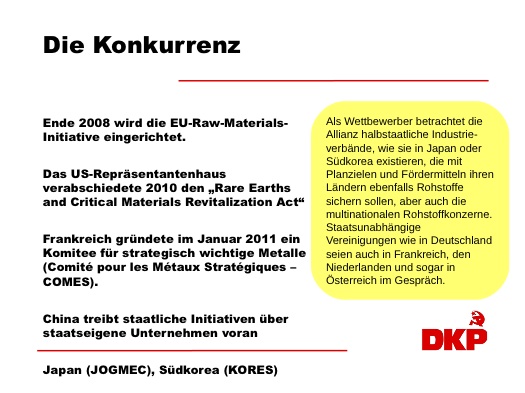

Bild 20

Parallel gibt es auch in anderen Staaten ähnliche Versuche, Rohstoffsicherheit herzustellen (Bild 20). Als Wettbewerber betrachtet die Allianz halbstaatliche Industrieverbände oder auch multinationale Rohstoffkonzerne. Das finde ich relativ spannend, dass das auch so explizit genannt wird. Es gab auf der EU-Ebene 2008 zwar schon eine EU-Raw-Materials-Intitiative, die ist aber rein auf der Analyse-Ebene verblieben. Daraus hat sich, soweit ich das beobachtet habe, nichts Konkretes entwickelt.

Stattdessen hat Frankreich im Januar 2011 ein eigenes Komitee gegründet, das sich damit beschäftigt, wie für Frankreich die strategische Rohstoffsicherung gemacht werden soll. Wir haben in den USA natürlich auch Initiativen dafür. Wir haben in China, das wissen wir auch, natürlich dieselben Versuche (allerdings unter anderen gesellschaftlichen Bedingungen). Auch in Japan oder Süd-Korea sind zurzeit ähnliche Versuche zu beobachten. Spannend ist für uns innerhalb der EU, wie die Zusammenarbeit und Konkurrenz in der EU und die Konkurrenz direkt über die staatlichen Institutionen ausgetragen wird.

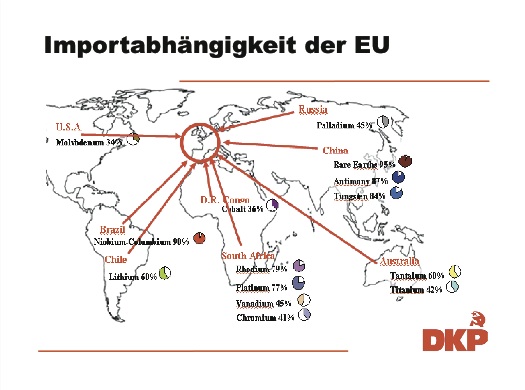

Bild 21

Nochmal eine Folie, um das zu untersetzen, dass das Thema Rohstoffsicherung tatsächlich ein Problem darstellt (Bild 21). In der EU gibt es verschiedene kritische Rohstoffe, (ich gehe jetzt nicht auf die Technik ein, prinzipiell geht es um Sachen wie Handy, Akku, Lasertechnologie,) die alle importiert werden müssen.

Was ihr hier nochmal seht, ist, was in die EU fließt. Zum Beispiel Neobium-Columbium aus Brasilien zu 90%, seltene Erden aus China zu 95%. Das heißt, es gibt auch weltweit eine sehr hohe Konzentration an ausbeutbaren Lagerstätten zur Zeit. Das verschärft das Problem meiner Ansicht nach ziemlich. Denn wenn tatsächlich die Quellen für solche seltenen Metalle nur sehr begrenzt zugänglich sind, dann gibt es sehr schnell auch Eskalationen, falls es tatsächlich um ernste Auseinandersetzungen gehen sollte.

Das mein kurzer Überblick über diese Allianz zur Rohstoffsicherung. Die Fragen, die für uns daran anknüpfen, die sind für mich tatsächlich relativ schwer zu beantworten. Welche Relevanz hat das Thema für das deutsche Kapital?

Die Monopole sind auf jeden Fall dabei, hier Milliarden zu investieren. Sie haben die deutsche Politik mobilisiert, um ihre Claims abzustecken. Was ich schwer beantworten kann ist die Frage, welche technologische Bedeutung hat das, wie wichtig sind diese seltenen Metalle, welches politische und ökonomische Gewicht haben die beteiligten Unternehmen. Dazu hatte ich schon mal gesagt, sowohl der Automobilsektor als auch der Chemiesektor sind sehr prominent vertreten. Im Prinzip sind alle großen deutschen Player vertreten. Das deutet für mich darauf hin, dass das tatsächlich eine ernstere Geschichte ist. Aber die Frage ist dann auch wieder, sind das bestimmte Kapitalfraktionen, die bis jetzt dabei sind, oder ist das auch ein übergeordnetes deutsches Gesamtkapitalinteresse? Das wäre noch zu untersuchen.

Es muss sich auch herausstellen, wie weit diese Allianz zur Rohstoffsicherung tatsächlich funktioniert. Ein Kartell unter Monopolen ist ja auch immer ein Problem, denn dadurch wird die Konkurrenz nicht sofort ausgeschaltet. Es wird versucht, die äußere Konkurrenz auszuschalten, ohne dass die innere abgeschafft wäre.

Die nächste Frage ist dann die außenpolitische und militärische Untersetzung. Dazu hat Jörg heute Abend noch etwas zu sagen.

Für uns ist es natürlich immer schwer, die konkrete Bedrohung zu beurteilen. Wir sitzen nicht in diesen Ausschüssen und Sitzungen. Wir wissen nicht, ob und wann Bayer ansagt »Wir wollen gerne da rein« und wie dann die Bundeswehr auf die Idee kommt im Kongo eine »Friedensmission« zu starten. Wie das direkt übersetzt wird, das kriegen wir vielleicht ein paar Jahre später raus, das wissen wir heute nicht. Was wir sehen können ist, da braut sich was zusammen. Wie genau sich das auswirkt, ist dann eher eine geheimdienstliche Aufgabe. Welche konkreten Projekte werden vorbereitet, das ist eine Sache, die wir beobachten müssen.

Danke.